海通宏观点评1-2月财政数据:收入偏低,支出加码

・ 概 要・

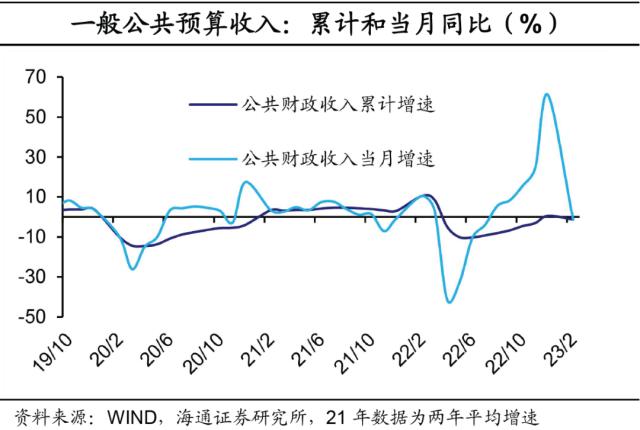

收入增速偏低。今年前2个月,全国一般公共预算收入同比下降1.2%,在全年的预算进度约为21%,低于过去两年来的同期水平。财政收入增速偏低,反映了经济恢复的基础仍不稳固。其中,增值税、企业所得税有不错表现,但是个人所得税、消费税有所回落,进口货物增值税和消费税、关税大幅下滑。此外,非税收入对财政收入仍有较强支撑。

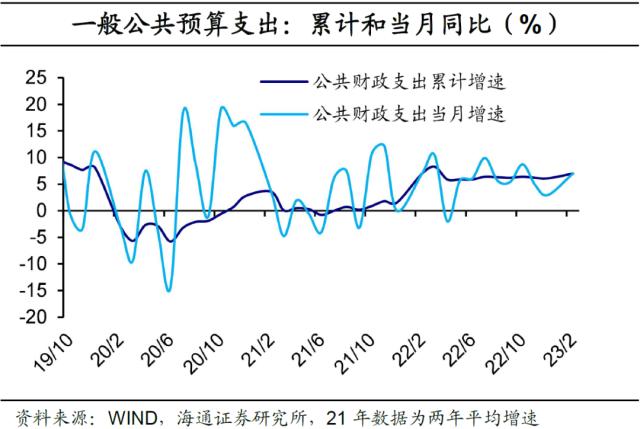

支出增速回升。今年前2个月,一般公共预算支出同比增长7%,在全年的预算进度略高于过去两年同期水平。在收入增长发力的情况下,支出端仍然保持了必要强度,并且优先于民生保障。<?XML:NAMESPACE PREFIX = "O" />

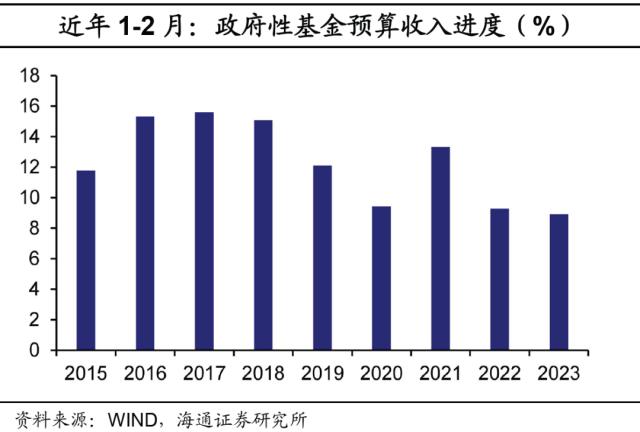

今年前2个月,政府性基金收入降幅扩大,在全年的预算进度处于近年同期低位。主因在于,房地产需求仍未趋势性好转,企业拿地意愿偏低。而政府性基金预算支出降幅收窄,主因在于专项债发行进度靠前,但是收入端的大幅回落仍对支出形成较多约束。

2023年政府工作报告强调,“着力扩大国内需求”,“财政政策要加力提效”。3月17日,新一届国务院第一次全体会议提出,“要牢牢把握高质量发展这个首要任务”,“科学精准实施宏观政策,综合施策释放内需潜能”。我们认为,今年稳增长的方向不会变,财政政策会更加积极。随着经济稳步复苏,叠加“高质量发展”的要求,实际财政力度会采取必要强度,但并不是要强刺激经济的思路。

1

收入增速:非税拉动,整体偏低

财政收入增速偏低。2022年,全国一般公共预算收入比上年增长0.6%,扣除留抵退税因素后增长9.1%。2023年1-2月累计,全国一般公共预算收入45642亿元,同比下降1.2%,在全年的预算进度约为21%,低于过去两年来的同期水平。财政收入增速偏低,反映了经济恢复的基础仍不稳固。

2022年全国税收收入比上年下降3.5%,扣除留抵退税因素后增长6.6%。2023年1-2月累计,全国税收收入39412亿元,同比下降3.4%。分税种看,今年前2个月,随着留抵退税一次性安排的退出,国内增值税同比增长6.3%。企业所得税同比增长11.4%,而去年全年增速为3.9%,反映企业经营逐步恢复。此外,出口退税同比增速9.7%,说明短期出口有所改善,但或与前期积压的订单需求集中释放有关,长期看出口仍面临下行压力。

相比之下,个人所得税同比增速-4%,不及去年全年增速6.6%。或受此影响,消费税同比增速-18.4%,与去年全年增速差距较大。值得关注的是,进口环节增值税和消费税、关税同比增速分别为-21.6%、-27%,表现偏低。

非税收入对财政收入仍有较强支撑。2022年非税收入比上年增长24.4%,其中12月单月同比增速为44.4%。2023年1-2月累计,非税收入6230亿元,同比增长15.6%。非税收入增速虽然边际回落,但是表现并不算差,并且对财政收入给与了有力支撑。

2

支出端:增速回升,兜牢民生

支出增速回升。2022年,全国一般公共预算支出比上年增长6.1%,其中12月单月同比增速为3.0%。2023年1-2月累计,全国一般公共预算支出40898亿元,同比增长7%,在全年的预算进度约为14.9%,略高于过去两年同期水平。在收入增长乏力的情况下,支出端仍然保持了必要强度,反映出财政政策更加积极。

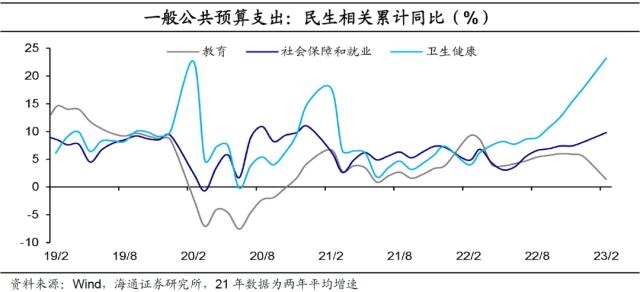

分项看,民生支出仍是重点。2023年1-2月累计,卫生健康、社保就业支出分别同比增长23.2%、9.8%,均高于去年全年增速,不过相比去年12月增速有所回落。随着疫情对经济的影响逐步消退,卫生健康支出增速或将边际回落。此外,今年前两个月,教育支出同比增速1.4%,相比去年12月增速有所回升,但不及去年全年增速水平。整体来看,一般公共预算支出仍然优先民生保障。

基建支出增速仍然偏低。2023年1-2月累计,农林水事务同比增速11.4%,高于去年全年增速。相比之下,交通运输、城乡社区事务同比增速分别为-0.2%、0.7%,延续偏低水平。整体来看,狭义财政支出主要兜牢民生,基建投资仍然需要广义财政拉动。

3

政府性基金降幅:收入扩大,支出收窄

政府性基金收入降幅扩大。2022年政府性基金预算收入比上年下降20.6%,其中12月单月同比增速-17.2%。2023年1-2月累计,全国政府性基金预算收入6965亿元,同比下降24%,降幅进一步扩大,其中中央、地方同比增速分别为6.2%、-26.1%。今年前两月,政府性基金收入在全年的预算进度约为8.9%,处于近年同期低位。主因在于,房地产需求仍未趋势性好转,年初以来降幅收窄,主因或在于前期积压需求集中释放,所以企业拿地意愿偏低。今年前两月国有土地使用权出让收入5627亿元,同比下降29%。

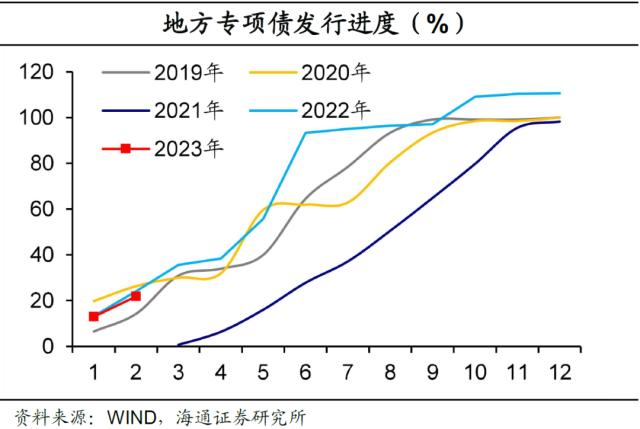

政府性基金支出降幅收窄。2022年,全国政府性基金预算支出比上年下降2.5%。其中12月单月同比增速-35.5%。2023年1-2月累计,全国政府性基金预算支出12493亿元,同比下降11%,在全年的预算进度约为10.6%,略高于去年同期。政府性基金预算支出降幅收窄,主因在于专项债发行进度靠前,但是收入端的大幅回落仍对支出形成较多约束。

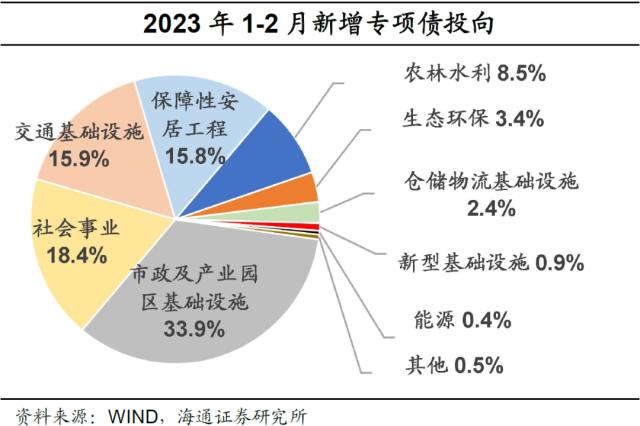

2023年1、2月,新增专项债发行分别为约4911.8亿元、3357.5亿元,合计发行进度约21.8%,与去年的节奏差距不大。我们认为,今年专项债的发行节奏前置或将延续,通过快发快用尽早形成实物工作量,为重要项目的落地提供资金支持,但整体上更加注重高质量基建项目的投资。从前两个月的发行用途来看,市政及产业园区基础设施、交通基础设施、仓储物流基础设施、新型基础设施比重分别达到33.9%、15.9%、2.4%、0.9%。

总结来看,2023年政府工作报告强调,“着力扩大国内需求”,“财政政策要加力提效”。3月17日,新一届国务院第一次全体会议提出,“要牢牢把握高质量发展这个首要任务”,“科学精准实施宏观政策,综合施策释放内需潜能”。我们认为,今年稳增长的方向不会变,财政政策会更加积极。随着经济稳步复苏,叠加“高质量发展”的要求,实际财政力度会采取必要强度,但并不是要强刺激经济的思路。稳增长的发力需要财政、货币政策的配合更加密切,尤其是结构性货币政策承担“类财政”功能,同时财政政策通过“贴息”予以配合。

- 十年智造,一触即发:ET9沉浸式科技试驾正式启幕

- LIFE 全部在售 2023款 2021款,成都LIFE价格最低8.28万起 优惠高达1.50万

- 皓影新能源 全部在售 2025款 2024款 2023款 2022款,成都皓影新能源优惠高达3.00万 最低仅售19.59万

- 启辰T60 全部在售 2022款 2020款 2018款,成都启辰T60售价8.68万起 暂无优惠

- 捷途旅行者 全部在售 2025款 2024款 2023款,2025年1月份捷途旅行者销量8174台, 同比下降25.41%

- Giulia朱丽叶 全部在售 2024款 2023款 2022款 2021款 2020款 2019款,青白江Giulia朱丽叶售价31.30万起 暂无优惠

- 大众ID.7 VIZZION 全部在售 2024款,邛崃大众ID.7 VIZZION优惠3.02万 最低仅售19.76万

- 迈巴赫GLS级美版 全部在售 2024款 2023款 2022款 2021款,现购迈巴赫GLS级美版让利直降40万 欢迎到店试驾

- 奔驰G级亚洲版 全部在售 2024款 2023款 2022款,成都奔驰G级亚洲版降价促销中 目前优惠高达59万元

- 风云A8 全部在售 2024款,成都风云A8最低10.99万起售 暂无优惠

- 奔驰V级中东版 全部在售 2022款 2021款 2020款 2019款 2018款,奔驰V级中东版促销52万起 欢迎上门试驾

- 坦途墨版 全部在售 2023款 2022款 2021款 2020款 2019款,现购坦途墨版让利4万 欢迎前来试驾

- 奔驰GLE加版 全部在售 2024款 2023款 2022款 2021款 2020款 2019款,2024平行进口奔驰GLE级让利27万 欢迎前来试驾

- 哈曼汽车事业部:开启科技跃迁,驶向智能化新航道,

- 引领新势 耀目登场 深圳龙华清湖腾势中心店盛大开业,

- 尊界S800 全部在售,尊界S800申报图公布 提供双电机及三电机